O Lucro Presumido é uma forma de tributação para a determinação da Base de Cálculo do IR (Imposto de Renda) e a CSLL (Contribuição Social Sobre o Lucro Líquido) das Pessoas Jurídicas.

Para aderir basta efetuar o pagamento da primeira ou única quota do imposto devido correspondente ao primeiro período de apuração de cada ano-calendário ou, no caso da empresa que iniciar as atividades, com o pagamento da primeira quota relativa ao período do início da atividade.

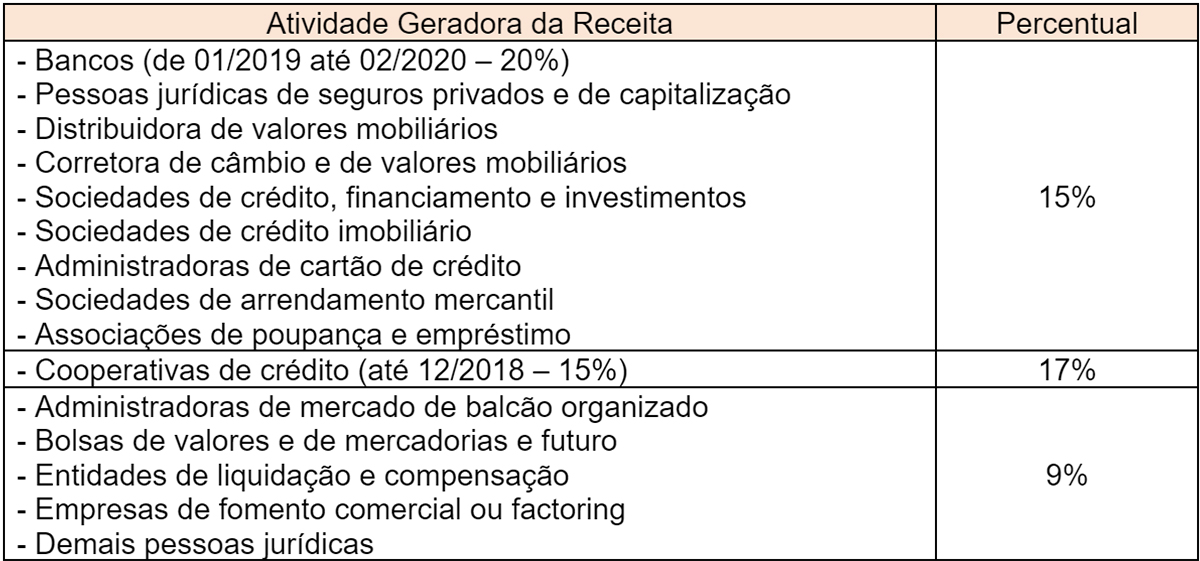

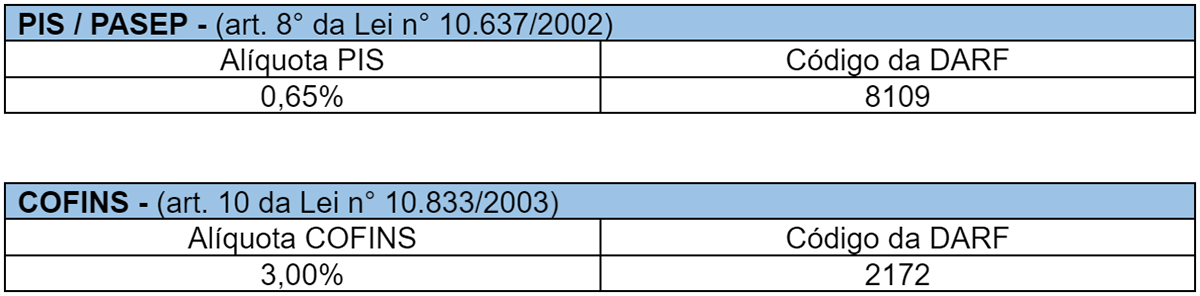

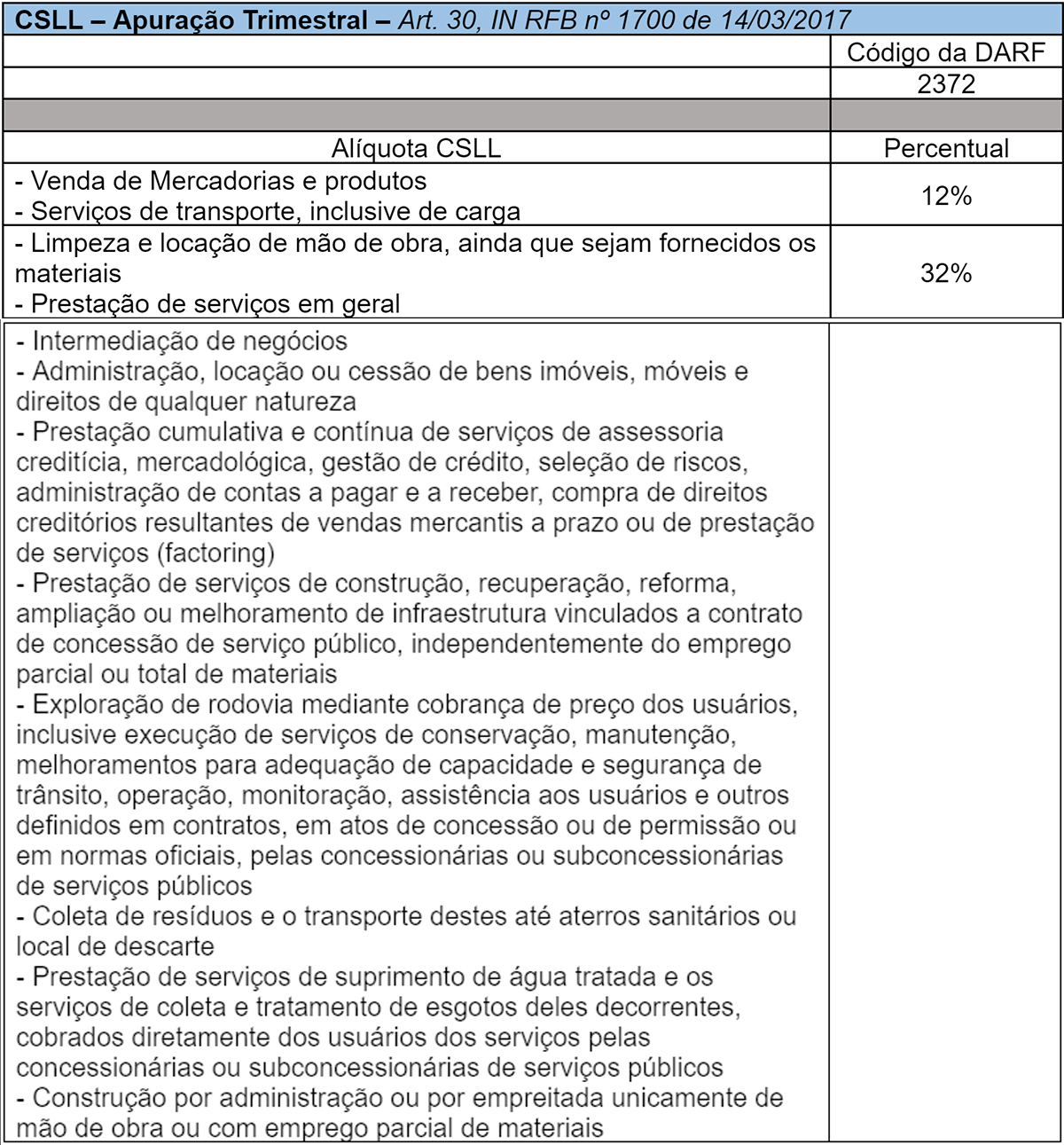

Esta forma de tributação abrange os seguintes impostos: IRPJ, CSLL, PIS/Pasep, Cofins, IPI, ICMS e ISS. Todos separadamente com alíquotas fixas:

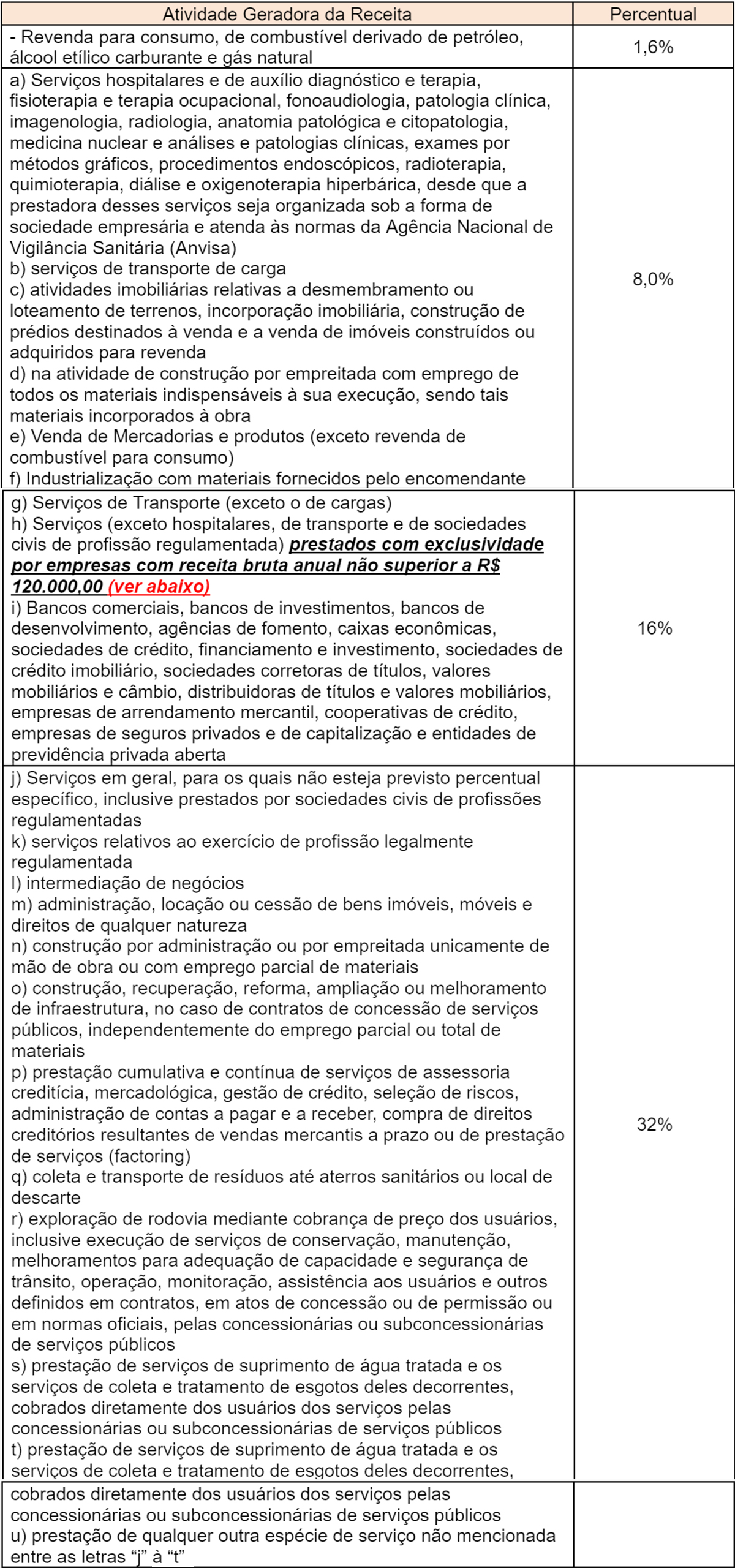

PERCENTUAIS DE PRESUNÇÃO APLICÁVEIS SOBRE A RECEITA BRUTA DA ATIVIDADE:

As pessoas jurídicas exclusivamente prestadoras de serviços em geral, mencionadas nas alíneas "l", "m", "n", "p", "q" e "s", cuja receita bruta anual seja de até R$ 120.000,00 (cento e vinte mil reais), poderão utilizar, na determinação da parcela da base de cálculo do IRPJ, o percentual de 16% (dezesseis por cento). (art. 33, § 7º, IN RFB nº 1700 de 14/03/2017)

No caso da pessoa jurídica que houver utilizado o percentual de 16% para o pagamento mensal do IRPJ, cuja receita bruita acumulada até o determinado mês do ano calendário exceder o limite de R$ 120.000,00 (cento e vinte mil reais)ficará sujeita ao pagamento da diferença do imposto postergado, apurada em relação a cada mês transcorrido.

A diferença do imposto deverá ser paga até o último dia útil do mês subsequente àquele que ocorrer o excesso.

Quando paga até o prazo previsto, a diferença apurada será recolhida sem acréscimos. (art. 33, § 8º, § 9º e § 10º, IN RFB nº 1700 de 14/03/2017)

Exemplo do cálculo:

- 1º Trimestre foi aplicado 16%, já para o segundo trimestre deve ser aplicado 32%;

- A diferença deve ser aplicada para o imposto já recolhido de 16%:

PERCENTUAIS DE PRESUNÇÃO APLICÁVEIS SOBRE A RECEITA BRUTA DA ATIVIDADE: